Елена Межуева Управляющий партнер

Профиль

Татьяна Ефременкова Руководитель проектов

ПрофильРоссийские стандарты бухгалтерского учета: подготовка годовой отчетности по РСБУ

Российские компании обязаны своевременно отчитываться о финансовых показателях перед контролирующими госорганами. Порядок отчетности строго регламентирован утвержденными стандартами бухгалтерского учета — РСБУ. Что из себя представляют стандарты РСБУ и какие требования предъявляются к такой отчетности, читайте в этой статье.

Что такое РСБУ?

Российские стандарты бухгалтерского учета (РСБУ) представляют собой нормы и положения, регулирующие правила бухучета. Они необходимы для корректной передачи информации о деятельности компании в контролирующие органы — в налоговую службу. Отчет отражает финансовую ситуацию и движение денежных средств в организации за конкретный период.

Стоит понимать, что стандарты, изданные Министерством финансов России, распространяются на все небанковские коммерческие организации: на всевозможные производства, товарищества, партнерства и хозяйства. Бухгалтерский учет должен вестись со дня основания компании до момента полного прекращения ее деятельности.

В 2000 году Минфин России утвердил единый план счетов, отражающий все финансово-хозяйственные операции компании[1]. Иначе говоря, в одном месте собран капитал, имущество и обязательства организации. Путь к унификации и стандартизации финансовой отчетности занял продолжительное время: с 1996 по 2011 год, когда был принят Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.11[2].

Стандарт финансовой отчетности РСБУ включает несколько нормативных актов:

- ПСБУ, или план счетов бухгалтерского учета, с инструкцией по его применению от 2000 года[3].

- Положение по ведению бухгалтерского учета и отчетности

от 1998 года[4]. - 24 положения по бухгалтерскому учету (ПБУ), которые регулируют особенности учета[5].

Такой состав отчетности РСБУ позволяет наглядно увидеть результат действий компании за календарный год: выручку, чистую прибыль и другие показатели.

Кто не обязан отчитываться по РСБУ?

По РСБУ отчитываются все коммерческие организации, кроме входящих в банковскую систему. Специально для них в 2012 году Центральный банк РФ утвердил положение 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»[6].

Помимо этого, от отчетности по РСБУ освобождены иностранные компании с филиалами и представительствами на территории России — основанием для этого служит статья 6 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». Тем не менее, согласно Письму Минфина РФ от 17.04.2013 г. № 07-01-06/13053, они обязаны вести учет доходов и расходов.

Этот же федеральный закон предусматривает упрощенный бухгалтерский учет и отчетность для представителей малого предпринимательства, некоммерческих организаций и компаний — участников проекта «Сколково»[7]. Они обязаны сообщать лишь о состоянии баланса, о финансовых результатах и об использовании целевых средств, если таковые были получены подобными организациями.

Стоит учитывать, что список тех, кто не может применять упрощенные способы учета, гораздо шире. В него входят все организации, попадающие под обязательный аудит, жилищные кооперативы, микрофинансовые организации и многие другие.

Отличия РСБУ от других форм отчетности

Безусловно, российские стандарты бухгалтерского учета не единственные из существующих в настоящее время. На мировой арене утверждены Международные стандарты финансовой отчетности — МСФО. Между отечественными и зарубежными стандартами есть существенные различия.

Можно предположить, что МСФО не касаются российских компаний, но это не так. Международных стандартов должны придерживаться отечественные организации с иностранными инвестициями, а также те компании, у которых имеются представительства или филиалы за рубежом. К ним же причислены организации, продающие акции на бирже. МСФО нужны для оценки активов и обязательств компании, а также для соотнесения ее расходов и доходов с отчетными периодами. Причем такой период организация определяет самостоятельно, а не как в отчетности по РСБУ, где требуется сводная информация строго с января по декабрь каждого года.

Одно из главных отличий РСБУ от МСФО — цель формирования отчетности. В отчете по международным стандартам отражается управленческая и бухгалтерская информация, необходимая инвесторам и кредиторам. Чаще всего они опираются на данные этих отчетов при принятии инвестиционных решений. В свою очередь, российские стандарты бухгалтерского учета и отчетности содержат информацию, необходимую налоговой инспекции для контроля ведения учета, а не для использования данных из отчета самой компанией.

Кроме того, бухгалтерская отчетность РСБУ формируется исключительно в рублях, а документы по МСФО — в функциональной валюте организации. Следовательно, если у российской компании проводятся операции в валюте или имеются иностранные счета, российские стандарты бухучета потребуют конвертацию в рубли и перевода информации на русский язык.

Формы отчетности — отчет о финансовых результатах, отчет о движении денежных средств, баланс — в МСФО вытекают одна из другой, а не формируются отдельно, как это принято по стандартам РСБУ.

Получается, что эти два вида отчетности содержат, по сути, одну и ту же информацию, но применяются и оформляются по-разному.

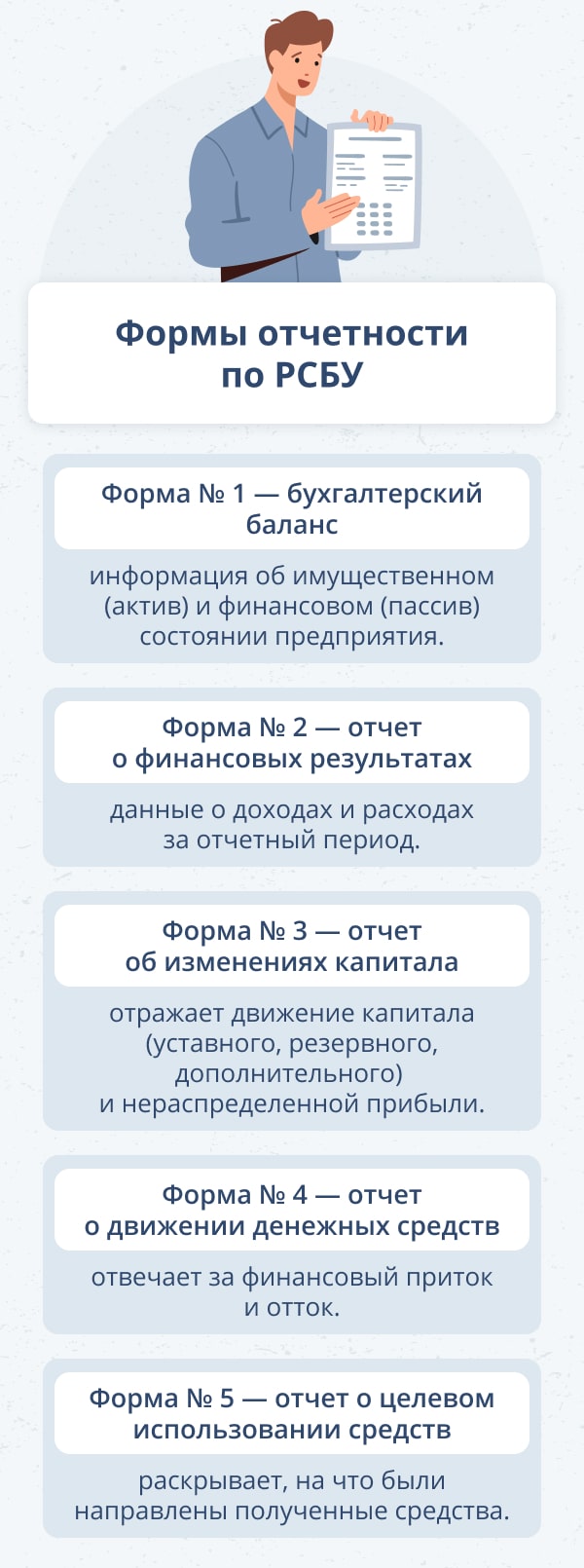

Состав отчетности по РСБУ

Для компаний, которые ведут свою деятельность на территории России, Минфин утвердил унифицированные формы финансовой отчетности по РСБУ. Всего их пять, две из них основные, остальные являются приложениями[8]. Дополнительно к формам идет пояснение.

Допускается наличие пояснительной записки к каждой из форм, если компания считает это необходимым. Особых требований к ее оформлению нет.

Заполнение пяти форм не вызывало бы сложностей, если бы не существовало обязательного аудита. Под такую проверку попадают далеко не все — список организаций утвержден Федеральным законом «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ. Раз в год независимая организация должна проводить аудит акционерных обществ (ОАО, ЗАО), предприятий с организационно-правовой формой фонда и профессиональных участников рынка ценных бумаг[9]. Полный, регулярно обновляемый перечень организаций, которые обязаны пройти обязательную проверку, опубликован на сайте Министерства финансов РФ[10].

Стоит учитывать, что компаниям из этого списка, не предоставившим аудиторское заключение в налоговую службу, грозит административная ответственность в виде штрафа. Сумма такого взыскания может варьироваться от 5000 до 50 000 рублей, в соответствии со статьей 14.25 КоАП РФ[11].

Без аудиторской проверки бухгалтерского отчета не обойтись следующим организациям:

- профессиональные участники рынка ценных бумаг;

- организации, выпускающие ценные бумаги;

- бюро кредитных историй;

- фонды с активами более 3 млн рублей за год, предшествующий отчетному;

- застройщики, привлекающие денежные средства участников долевого строительства;

- компании, финансовые показатели которых соответствуют следующим финансовым критериям: доход свыше 800 млн рублей, размер балансовых активов — более 400 млн рублей (по данным на конец года, который предшествует отчетному)[12].

Особенности РСБУ

С 2020 года вся финансовая отчетность РСБУ передается в налоговую инспекцию в электронном виде. Сроки сдачи отчета строго определены — в соответствии со статьей 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, организация может направить его в контролирующие органы до конца марта.

У РСБУ есть одна особенность — в отчетность вносятся данные только об активах головной компании, без учета деятельности дочерних предприятий. Если требуется сводная финансовая отчетность от единой группы компаний, речь идет о консолидированной отчетности. Она не зависит от бухгалтерской отчетности РСБУ и не направляется в налоговую службу или другие государственные ведомства. Такой отчет готовится с информационной целью. В него собираются единые данные по всем филиалам предприятия. На территории России такую отчетность формируют любые группы компаний с дочерними предприятиями.

Подготовка отчета состоит из двух этапов: сбора отчетности от каждого отдельного предприятия группы и объединения данных в консолидированную отчетность. Этот процесс регламентирован ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ[13]. Консолидированную отчетность формируют кредитные, клиринговые организации, негосударственные пенсионные и инвестиционные фонды, страховые компании (за исключением медицинских) и те фирмы, чьи ценные бумаги участвуют в торгах.

Ежегодно компаниям на территории России необходимо предоставлять финансовую отчетность в соответствии с законодательством. Коммерческие предприятия (кроме банковских) в марте формируют бухгалтерскую отчетность по РСБУ за прошедший год и направляют данные в контролирующие ведомства. Ряд компаний подлежит аудиторской проверке (например, все акционерные общества). Те, у кого филиалы за границей или инвестиции в валюте, делают отчет еще и по МСФО. При наличии дочерних компаний формируется консолидированная отчетность — сводка по всем входящим в группу. Все формы отчетности строго регламентированы Минфином России, ЦБ и другими структурами. Чтобы не запутаться в отчетах, можно передать их подготовку специалистам.

{kind=link}

{kind=link}